コンビニ接客の本質とは|セルフレジ時代でも「心のある接客」が店の価値を決める理由

hanapapa

コンビニ経営ラボ

「確定申告って何から手をつければいいの?」「青色申告と白色申告はどっちがいいの?」——コンビニオーナーとして独立したばかりの方が、最初につまずきやすいのが確定申告です。フランチャイズ加盟の個人事業主は、毎年3月15日までに所得税の確定申告が必要。この記事では、青色申告のメリットから、コンビニ経営で認められる経費、節税のポイントまでを、現場目線で解説します。

コンビニのフランチャイズオーナーの多くは「個人事業主」です。会社員と違って所得税の源泉徴収がないため、自分で1年間の売上と経費を計算し、税務署に申告・納税する義務があります。

本部から届く月次の精算書には、売上・仕入・ロイヤリティ・各種手数料などが記載されていますが、それがそのまま確定申告の数字になるわけではありません。自分の事業に関連する経費を正しく計上し、所得金額を適切に算出することが求められます。

なお、法人化済みのオーナーは「法人税」の申告になるため、この記事の対象外です。法人化の判断基準については別記事で詳しく解説しています。

個人事業主の確定申告には「青色申告」と「白色申告」の2種類があります。結論からいえば、コンビニオーナーは青色申告一択です。

青色申告のメリット:

白色申告との比較:白色申告は帳簿が簡単というメリットがありましたが、2014年以降は白色申告でも帳簿義務化されたため、手間の差がほとんどなくなりました。青色申告にしない理由がないのが現状です。

青色申告を始めるには、開業届と「青色申告承認申請書」を税務署に提出します。開業後2か月以内(1月1日〜1月15日に開業した場合は3月15日まで)に提出が必要なので、早めに手続きしましょう。

確定申告で最も重要なのが「何が経費になるか」です。コンビニ経営特有の経費項目を整理します。

本部精算書から読み取れる経費:仕入原価(売上原価)、ロイヤリティ(経営指導料)、廃棄ロス分担金、24時間営業の光熱費分担金、POSリース料、各種手数料など。これらは本部の精算書に記載があるため、毎月整理しておきましょう。

自分で管理する経費:アルバイトの人件費(給与・社会保険料)、店舗の家賃・駐車場代、水道光熱費(オーナー負担分)、消耗品費、通信費(業務用携帯・Wi-Fi)、車両費(仕入・銀行への移動等)、研修費・書籍代、税理士・行政書士への報酬、青色事業専従者給与(家族従業員)などがあります。

見落としがちな経費:自宅兼事務所の家賃按分、業務用携帯の通信費、銀行への移動交通費、FC契約時の加盟金の償却費(5年均等償却が一般的)、ユニフォームのクリーニング代、防犯カメラなど設備の減価償却費。これらは領収書やレシートの保管が重要です。

コンビニオーナーが取り組みやすい節税策を5つにまとめます。

① 青色申告65万円控除をフル活用する:複式簿記+e-Tax電子申告で最大65万円の控除を受けられます。会計ソフト(freee・マネーフォワード・弥生など)を使えば、簿記の知識がなくても複式簿記での記帳が可能です。年間1万円程度の投資で65万円の控除が得られるため、費用対効果は抜群です。

② 青色事業専従者給与を活用する:配偶者やご家族が店舗で働いている場合、適正な給与を支払い経費にできます。事前に「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。給与額は業務内容と勤務時間に見合った金額であることが求められます。

③ 小規模企業共済に加入する:個人事業主の「退職金制度」ともいえる小規模企業共済は、掛金の全額が所得控除になります。月額1,000円〜70,000円で設定でき、年間最大84万円の控除が可能です。将来の退職金準備と節税を同時に実現できます。

④ 経営セーフティ共済(倒産防止共済)を活用する:取引先の倒産に備える制度ですが、掛金が全額経費になるため節税策としても有効です。月額5,000円〜200,000円で、年間最大240万円を経費計上できます。40か月以上納付すれば解約時に全額戻るため、実質的な貯蓄にもなります。

⑤ 30万円未満の設備を即時償却する:青色申告者の特例で、30万円未満の減価償却資産を一括経費にできます(年間合計300万円まで)。防犯カメラ、什器、PC、清掃機器など、設備投資のタイミングを調整することで節税効果を高められます。

確定申告に関連する書類には法定の保管期間があります。青色申告の場合、帳簿(仕訳帳・総勘定元帳)は7年、請求書・領収書は7年(前々年の所得が300万円以下の場合は5年)の保管が義務です。

本部の精算書や送金明細、アルバイトの給与台帳、レシート・領収書は月ごとにファイリングしておくと、申告時にスムーズです。最近はスマホで撮影してクラウド保存する方法も認められています(電子帳簿保存法対応)。

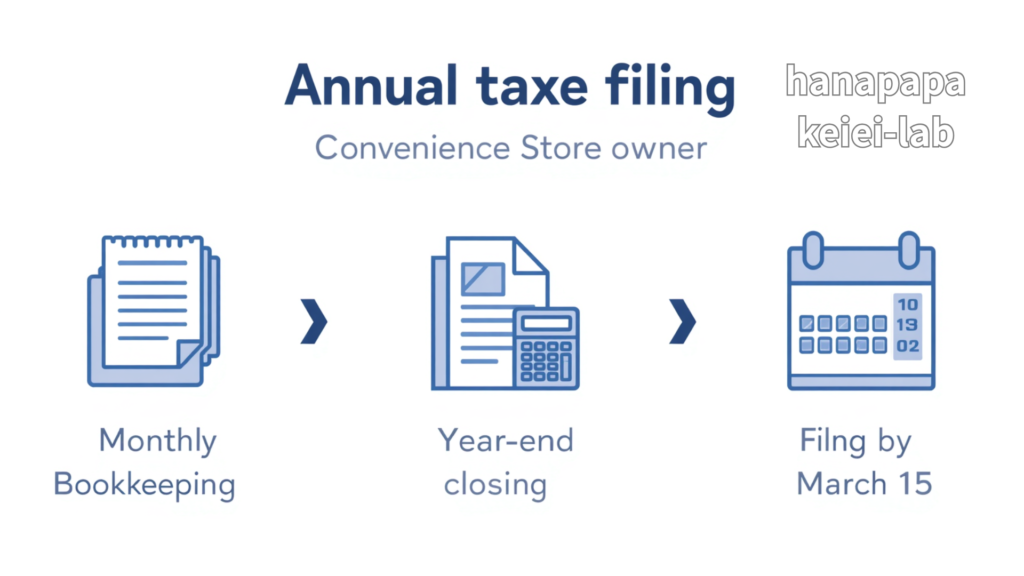

確定申告は毎年1月〜3月の作業ですが、日頃の準備が重要です。年間スケジュールの目安を紹介します。

毎月やること:本部精算書の確認と仕訳入力、レシート・領収書の整理、給与計算と源泉所得税の納付(半年特例の場合は7月・1月)。

12月:年末調整(アルバイトに給与所得者の扶養控除等申告書を提出してもらう)、棚卸(在庫の実地棚卸は本部のシステムで確認できるケースが多い)。

1月〜2月:年間の収支を確定、会計ソフトで決算処理、申告書の作成。不明点があれば税務署の無料相談や税理士に相談。

3月15日まで:所得税の確定申告書を提出(e-Taxまたは郵送・税務署窓口)。同時に消費税の申告(課税事業者の場合は3月31日まで)。振替納税を利用すると、約1か月後の口座引落しになり資金繰りに余裕ができます。

コンビニ経営の確定申告を自分でやるか、税理士に依頼するかは悩みどころです。判断の目安を整理します。

自分でやるのが向いている場合:会計ソフトの操作に抵抗がない、経費の項目がシンプル、従業員が少ない(家族中心)、節税策をまだ十分に活用していない段階。年間の税理士報酬(15万〜30万円程度)を節約できます。

税理士に依頼すべき場合:多店舗経営で取引が複雑、法人化を検討中、消費税の申告が必要(課税売上1,000万円超)、税務調査への対応が不安、本業に集中したい。費用はかかりますが、節税アドバイスで報酬以上のメリットが出ることも多いです。

A. 「青色申告承認申請書」を税務署に提出します。適用を受けたい年の3月15日まで(新規開業の場合は開業後2か月以内)に提出が必要です。届出は無料で、国税庁のWebサイトからもダウンロードできます。

A. はい、本部に支払うロイヤリティ(経営指導料)は全額が経費になります。本部の精算書に記載される金額を「支払手数料」や「業務委託費」として計上します。

A. 廃棄した商品の原価は「売上原価」に含まれるため、結果的に経費として反映されます。ただし、チャージ計算方式によっては廃棄ロスの負担割合が異なるため、精算書の内訳を確認しましょう。

A. 店舗の商品を自分や家族が消費した場合、販売価格の70%または仕入価格のいずれか高い方を「売上」として計上する必要があります。見落としやすい項目ですが、税務調査で指摘されることが多いポイントです。

A. 青色申告であれば、赤字(純損失)を翌年以降3年間にわたって繰り越し、将来の黒字と相殺できます。開業費用で初年度が赤字になるケースは多いので、この繰越控除は大きなメリットです。

コンビニオーナーの確定申告は、フランチャイズ特有の経費項目を理解すれば、それほど複雑ではありません。ポイントをまとめると——

確定申告は「面倒な義務」ではなく、経営状態を見直す年に一度の大切な機会です。日頃から帳簿をつけ、早めに準備を始めることで、手元に残るお金を確実に増やしていきましょう。