コンビニ住民税納付の完全ガイド|普通徴収・退職時対応・電子決済

hanapapa

コンビニ経営ラボ

こんにちは、はなぱぱです。

経営ラボの「7つの数字」記事の中で、いちばん最初に押さえてほしいのが① 初期費用です。

初期費用は「開業にいくらかかったか」ではなく、

“回収すべき投資”と“最初に動かせないお金”を全部見える化するための数字です。

ここが曖昧なままだと、こうなります。

今回の記事では、「7つの数字」記事の「初期費用」の考え方に合わせつつ、

このあたりも「初期費用に入れておくべきお金」として、ちゃんと整理していきます。

🎥 この記事の要点を動画にまとめました(音声解説つき)。結論から知りたい方はまずこちらをどうぞ。

🎧 もっと深く:対話型の音声解説(約19分)

この記事をもとにAIが対話形式で深掘りした音声です(Gemini Notebook〈旧NotebookLM〉で生成)。運転中や作業中の「ながら聞き」にどうぞ。

初期費用の見積もりが甘いと、経営はだいたい次のパターンにハマります。

開店準備って、目に見える買い物(設備・内装)に意識がいきます。

でも実際は、手続き系の支払いや開店日に必要な現金など、「見えない支払い」が地味に効いてきます。

ここが盲点です。

釣銭、両替金、(場合によっては)コピー機などの釣銭。

これは経費で消えるわけじゃないですが、手元資金としては一時的にロックされるので、資金繰りには直撃します。

初期費用がズレると、次の数字である⑥ 回収までの期間もズレます。

結果、判断がブレやすくなります。

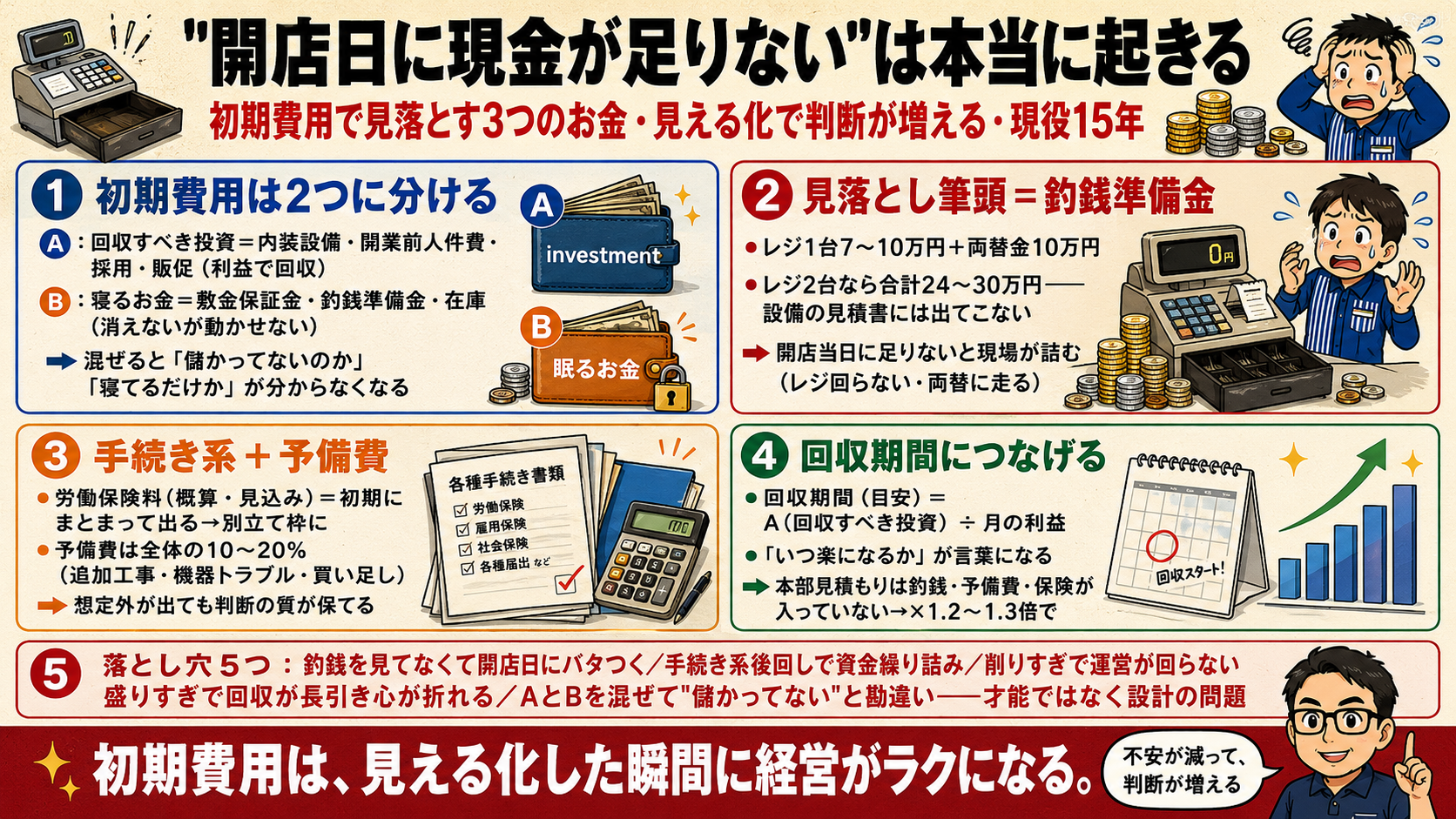

初期費用をザックリ分けると、私はこう捉えています。

初期費用=開店までに必要なお金(投資・支払い・現金準備)を全部まとめたもの

さらに実務でラクになるように、初期費用を2つに分けて管理します。

この分け方をすると、

というメリットが出ます。

ここからが本題です。

初期費用は、項目を漏れなく並べるだけで精度が上がります。

(※コンビニ経営の場合は、本部が準備してくれます。)

商品を持たないと売れません。

在庫は資産でもありますが、キャッシュは出ていくので初期費用として見ます。

ここ、今回いちばん伝えたいところです。

釣銭は「経費」ではないですが、資金としては確実に必要です。

開店当日に足りないと、現場が詰みます(レジが回らない、両替に走る、スタッフが混乱する)。

従業員を雇う場合、立ち上げ期に労働保険関連の支払いが発生するケースがあります。

特に「概算(見込み)」で先に納める形になると、まとまった金額が初期に出ていくことがあるので、初期費用枠で別立てしておくと安全です。

※ここは事業形態・雇用形態・手続き状況で変わるので、必ず最新の要件は所轄や社労士さんに確認してください(この記事では「資金として見落とさない」ことに焦点を当てます)。

開業は想定外が出ます。

なので、初期費用には予備費を最初から入れておくのがおすすめです。

釣銭準備金は、店が回るほどに“雑”になりやすいお金です。

だから最初にルールを決めるのがコツです。

例を作るとこんなイメージです。

例:レジ2台の場合

この金額、設備投資の見積書には出てこないので、別枠で見える化が必須です。

釣銭は利益で減るわけではありません。

でも、開店後しばらくは特に、

などが起きやすいので、“余裕のなさ”がそのまま現場トラブルになります。

これだけで「いつの間にか減ってる」が激減します。

ここは「制度の解説」より、現場の資金計画としての話をします。

開業初期って、

この状態で、さらに手続き系の支払いが重なると、心理的にも資金的にもキツくなります。

ここを最初から入れておくと、「あ、払うの忘れてた…」が起きません。

初期費用がややこしくなる原因は、性質が違うお金が混ざることです。

| 区分 | 例 | 考え方 |

|---|---|---|

| A:回収すべき投資 | 内装・設備、開業前人件費、採用費、販促費、立ち上げ赤字 | 利益で回収する。回収期間の計算対象にする。 |

| B:必要資金(寝るお金) | 敷金・保証金、釣銭準備金(レジ7万〜10万/台+両替10万目安)、設備の釣銭、在庫 | 経費で消えないことも多いが、資金として必要。手元資金を圧迫する。 |

この分け方をしておくと、

が切り分けできます。

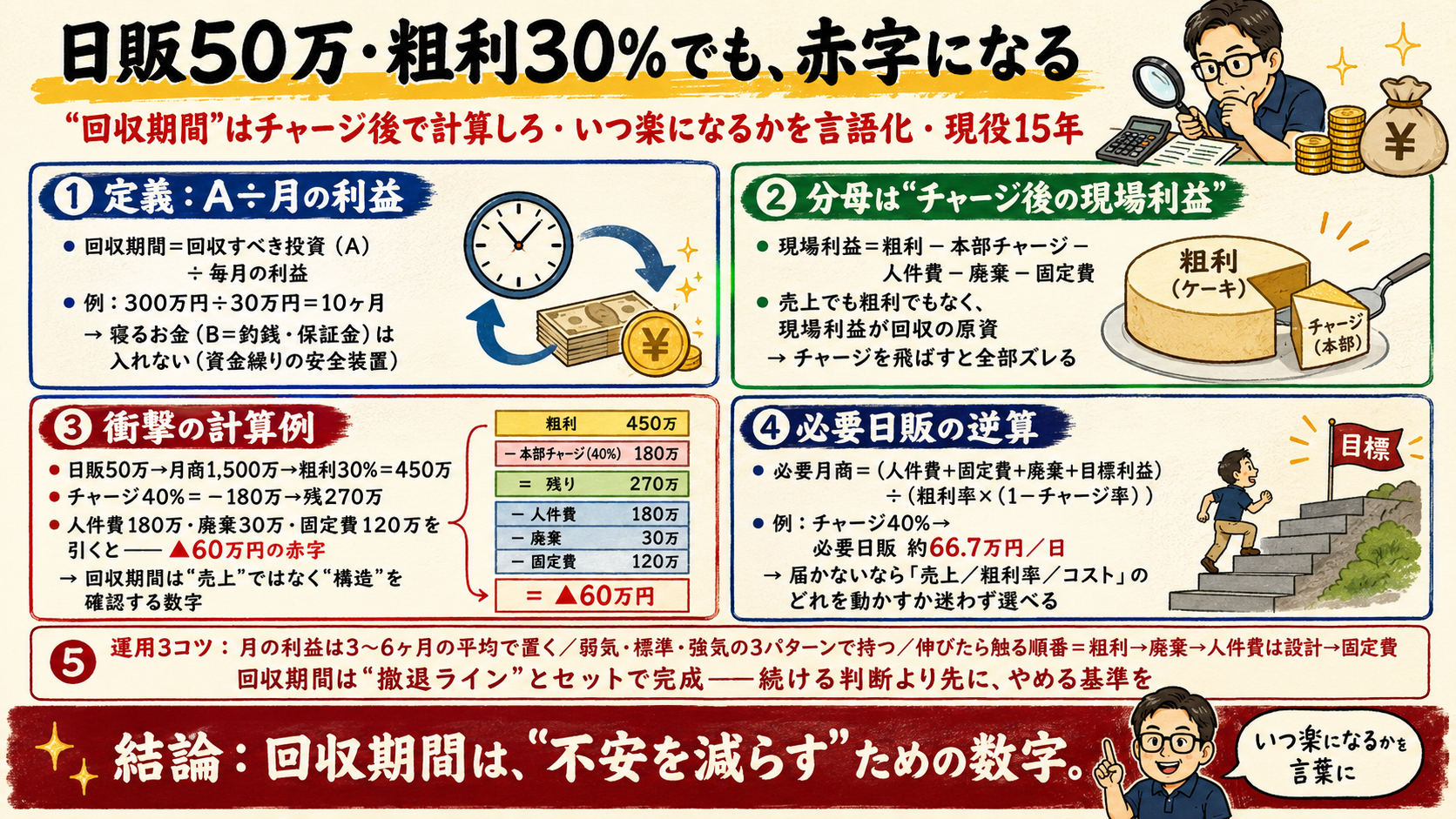

初期費用は、次の数字「⑥ 回収までの期間」とセットで考えると一気に強くなります。

回収期間(目安)= A:回収すべき投資 ÷ 月の利益(ざっくり)

細かい定義は別記事でやりますが、まずはこれでOKです。

大事なのは、初期費用を把握すると「いつ楽になるか」が言葉になること。

落とし穴って、才能じゃなくて設計の問題です。

先に知っておけば避けられます。

A. 初期費用は「開業時に1回だけ発生する支払い(保証金・設備費・研修費など)」、運転資金は「開業後に毎月発生する支払いの数か月分」です。両者は会計上も別管理が必要で、初期費用は「回収すべき投資(A)」と「寝るお金(B)」、運転資金は「3〜6か月分の生活費+固定費」として用意するのが基本です。

A. レジ2台のコンビニで合計25〜30万円が目安です。現金比率(キャッシュレスの逆数)が高い店ほど多く必要で、開店直後に頻発するので予備の両替金も含めて少し多めで見積もっておくと現場が詰みません。詳しくは関連記事の「釣銭準備金はいくら?」を参照してください。

A. 初期費用全体の10〜20%が目安です。想定外の備品購入・追加工事・販促費など、開業前後は必ず「見えていない支払い」が出ます。予備費を最初から枠に入れておくと、想定外が出てもメンタルが崩れず、判断の質が保たれます。

A. 開業1〜3か月目で資金ショートに陥り、追加融資や本部への支払い猶予相談が必要になるケースがあります。「見積もり額の20〜30%上振れ」は珍しくないため、本部見積もりに自分で予備費・両替金・労働保険料を上乗せしておくのが安全です。資金ショートは経営判断の質を大幅に下げる原因になります。

A. 参考値として活用しつつ、漏れやすい項目(釣銭準備金・予備費・労働保険料・引越し代など)を自分で追加するのが基本です。本部見積もりは「最低限の店舗運営に必要な額」を計算するため、オーナー個人の生活費や予備費は含まれていません。本部見積もり×1.2〜1.3倍で考えると安全です。

A. 「自己資金30%以上+融資70%以下」が日本政策金融公庫などの一般的な目安です。自己資金が少ないと融資条件が悪くなり、毎月の返済負担が経営を圧迫します。逆に全額自己資金は手元現金が枯渇するリスクがあるため、適切な融資活用と自己資金確保のバランスが重要です。

A. 「内装・備品の中古活用」「研修期間中の生活費見直し」「開業前イベントの規模縮小」の3つが現実的です。本部標準の備品(什器・看板等)は基本的に削れませんが、自己負担部分(事務用品・PC・自宅オフィス備品など)は中古や格安サービスで30〜50%削減できる場合があります。

A. 「釣銭準備金」「予備両替金」「初月の仕入れ代金」「労働保険料の概算」「予備費」の5つです。これらは初期費用の「寝るお金(B)」に分類され、回収対象には入れません。合計で最低でも100〜150万円程度を別枠で用意しておくと、開業直後の現場ストレスが大幅に減ります。

A. 法人化すると「定款認証費用」「登録免許税」「印鑑作成費用」など20〜30万円程度が追加で必要です。ただし法人格があると融資条件が改善されるケースや、節税メリットがあるケースもあります。詳しくは関連記事の「コンビニ経営の法人化を考えるとき」を参照してください。

A. 「開業3か月後」「開業1年後」「契約更新前」の3つのタイミングで再点検します。開業3か月で実績ベースの初期費用を確定させ、1年後に運転資金の妥当性を検証、契約更新前には次の10年に向けた追加投資を計画します。「初期費用は一度決めたら終わり」ではなく、定期的に見直す運用が現実的です。

初期費用は、経営のスタート地点です。

ここが決まると、判断が安定します。

初期費用が見えると、「不安」が減って、「判断」が増えます。

迷ったら、まずこの数字に戻ってきてください。

本記事は現役オーナーの実体験を整理したものです。融資・開業支援・税務処理の正確な情報は、必ず下記の公式情報でご確認ください。