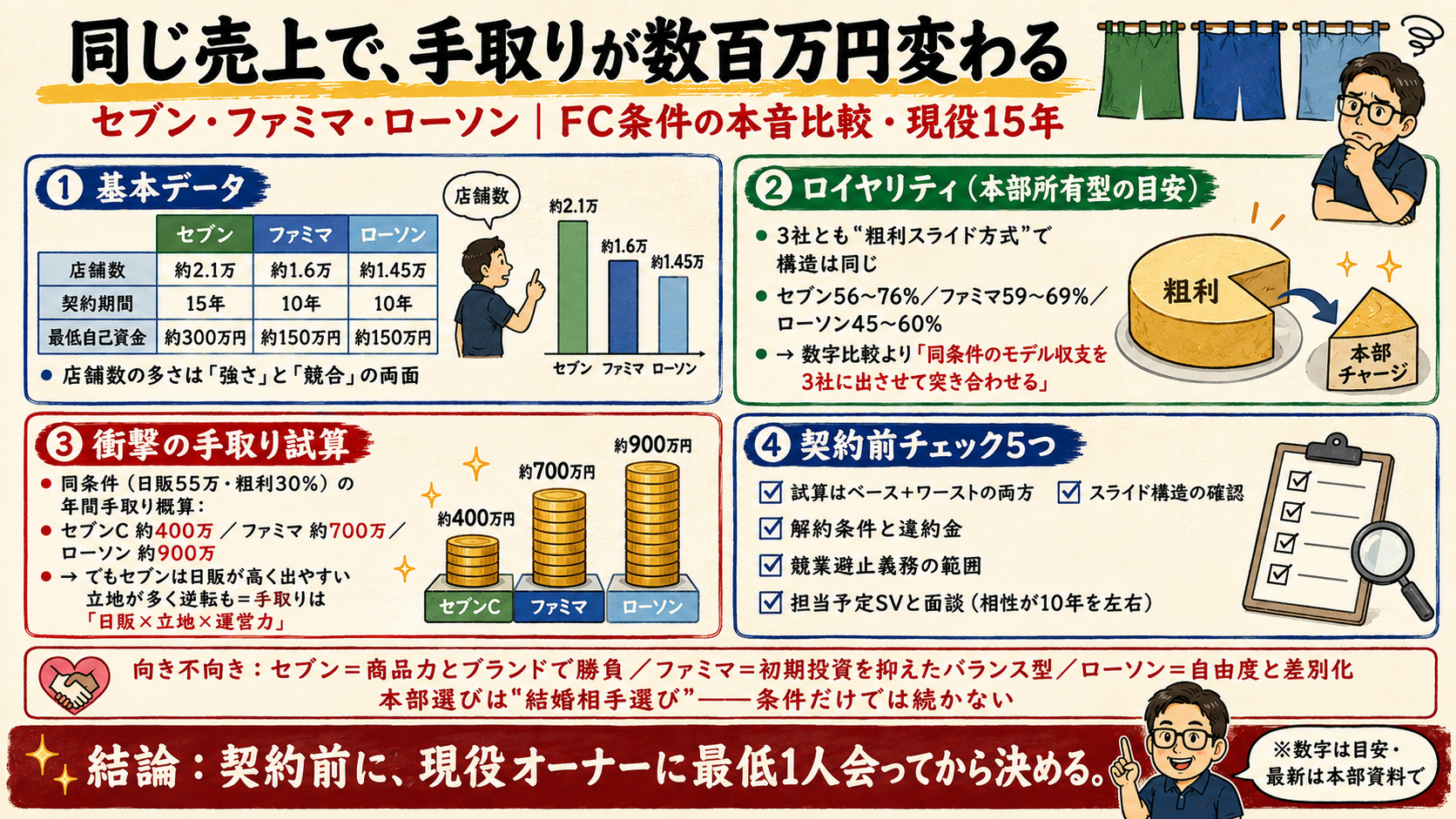

セブン・ファミマ・ローソン|現役オーナーが比較するFC条件の本音

hanapapa

コンビニ経営ラボ

こんにちは、はなぱぱです。

経営ラボ「7つの数字」シリーズ、今回は⑦ 撤退ライン。

この数字は、ちょっと冷たく見えるかもしれません。

撤退ラインは「逃げ」じゃないです。

迷い続けてダメージが広がる前に、自分と店を守るための“基準”です。

撤退ラインというと「店を閉める日」を決めるイメージが強いですが、私の定義はもう少し実務寄りです。

✅ はなぱぱ式:撤退ラインの定義

撤退ライン=これを超えたら「続ける努力」ではなく「出口の準備」に切り替える基準

つまり撤退ラインは、いきなり閉店するためではなく、

こういう「次の手」を早めに打つスイッチです。

経営って、真面目な人ほど撤退が遅れます。

理由はシンプルで、現場には感情が乗るから。

一番避けたいのは「追い込まれてからの撤退」です。

撤退ラインは、追い込まれる前に動くための“保険”です。

ここ、今回の大事なポイントです。

コンビニFC契約では、契約内容によって

こういう“縛り”が出ることがあります。

✅ だから撤退ラインは「閉店ライン」ではなく「準備ライン」にする

契約で即撤退できない場合、撤退ラインはこう定義し直すと機能します。

撤退ラインは、あれこれ入れると決められなくなります。

まずはこの3つで十分です。

✅ 撤退ラインを作る3つの数字

この3つが揃うと、撤退ラインは「感情」から「設計」に変わります。

▶ 関連:回収までの期間(⑥) / 利益率(⑤)

✅ 5ステップ(この順でやるとブレない)

最低継続年数があるなら、撤退ラインは「閉める」ではなく「準備開始」になります。

現場利益(目安)= 粗利 − 本部チャージ − 人件費 − 廃棄 − 固定費(+その他)

撤退ラインは「利益が残っているか」で決めるより、まず現場利益がマイナスかどうかが大きいです。

撤退ラインは「精神論」じゃなく、資金で決まります。

資金ショートまでの月数(目安)= 手元資金 ÷ 月の赤字額

撤退ラインが機能しない最大の理由は、

「いつまで頑張るか」を決めないことです。

✅ 猶予期間の決め方(例)

撤退ラインは1本だと強すぎて動けません。

おすすめは、3段階にして“行動”をセットで決めること。

| 段階 | 状態(例) | 基準(例) | やること(行動) |

|---|---|---|---|

| 黄(注意) | 悪化の兆候 | 現場利益がマイナス気味/粗利率が落ちた | 粗利(値引き・ロス・ミックス)点検 廃棄と欠品のバランス見直し 週次で数字を確認する |

| 橙(準備) | 放置すると危険 | 月次赤字が2〜3ヶ月連続/資金余力が6ヶ月を切る | 本部へ相談(条件・運用・支援策) 家主・リース・金融機関の条件整理 「契約上の最短撤退日」と予告期限を再確認 |

| 赤(実行) | 続けるほど傷が深くなる | 資金余力が3ヶ月を切る/改善しても黒字化の見込みが立たない | 撤退(または譲渡・承継)の具体準備 人員計画(退職・配置)と引き継ぎ段取り 契約に沿った手続き(予告・精算・原状回復) |

「赤になってから考える」だと遅いんです。

橙の段階で、契約と資金の整理を始めておく。これが一番現実的で、ダメージが小さいです。

✅ 例(ざっくり)

現場利益= 270 − 180 − 30 − 120 = −60万円/月

もし手元資金が300万円なら、単純計算で

300万円 ÷ 60万円 = 約5ヶ月

具体例1つだけでは、自店が「どのゾーンにいるか」を読みにくいので、日販別に撤退ライン発動の目安をまとめておきます。あくまで一般的な目安で、FC契約タイプ・立地・借入状況で上下します。

| 日販 | 推定現場利益/月 | 🟡 黄ライン | 🟠 橙ライン | 🔴 赤ライン |

|---|---|---|---|---|

| 35万円以下 | 10〜20万円 | 常時観察 | 構造見直し必須 | 直ちに出口設計 |

| 40万円 | 20〜30万円 | 3ヶ月連続で下降 | 2ヶ月連続赤字 | 資金残6ヶ月切り |

| 50万円 | 30〜50万円 | 前年比-5%割れ | 3ヶ月連続赤字 | 資金残3ヶ月切り |

| 60万円 | 50〜80万円 | 成長率鈍化 | 赤字転落 | 資金残3ヶ月切り |

| 70万円以上 | 80万円〜 | 前年比-10% | 赤字2ヶ月 | 資金残1ヶ月切り |

日販にかかわらず、手元資金÷月次の赤字額で「何ヶ月持つか」を計算し、以下の基準で色分けすると判断がブレません。

業界全体の廃業・開業動向は 中小企業庁「中小企業実態基本調査」 で確認できます。自店の位置を業界標準と比較する参考データになります。

撤退ラインに触れた時、即撤退を決めるのは早計です。「撤退/続ける」の判断をどう下すかのフレームを5ステップで整理しておきます。

同じ赤字でも、原因が人件費・廃棄・発注精度など自店の打ち手で変えられるものか、立地衰退・競合・人口減など自店の努力で変えられないものかで、判断は真逆になります。改善可能ならまず動かす、構造的なら撤退の現実味が高まります。

人件費率を1pt下げられる見込みなら月8万円、廃棄率を1pt改善なら月8万円(月商800万円ベース)。期間×改善幅の具体試算が猶予期間の判断材料になります。人件費の改善余地は コンビニ人件費率の目安と計算方法、廃棄率は 廃棄率2〜3%の適正 を参照してください。

構造的な原因(立地衰退・大手チェーン参入など)は、努力で変えられない部分です。その場合は「撤退した時の違約金・原状回復費」と「続けた時の赤字累計」を数字で比較します。FC契約の途中解約コストは FC契約を途中解約するとどうなる? に具体事例をまとめています。

撤退は「オーナー1人」では決められません。家族の生活設計、弁護士(契約解除)、税理士(清算・税務)、社労士(スタッフの退職手続き)に早めに相談することが必要です。専門家との関係づくりは 社労士・弁護士を味方にする方法 に整理しています。

3つの選択肢があります:

感情・心構えの面で迷った時は、「やめとけ」と言われる理由と、それでも続ける判断基準 を一緒に読むと、視点が立体的になります。数字と感情の両輪で判断するための姉妹記事として使ってください。

A. いいえ。撤退ラインは「続ける努力」から「出口の準備」に切り替える基準です。次の職探し・契約確認・資金の再配置など、閉店の前段階で動き出すスイッチとして機能させます。

A. できます。むしろFCこそ必須です。契約書の「最低継続年数」「違約金発生タイミング」を確認し、“動ける日”から逆算して準備期間を置くのがポイント。即閉店ではなく”準備ライン”として設計します。

A. 1〜3ヶ月以内が目安です。資金ショートが見えている場合は即日、そうでない場合も3ヶ月以内に次の手(資金調達・契約相談・撤退準備)を動かし始めないと選択肢が減ります。

A. FC契約の更新時期は最も動きやすい「自然な出口」です。契約更新の12ヶ月前から撤退ラインを意識し始め、6ヶ月前には更新するかどうかの判断を下すのが理想です。更新直前だと違約金を避けられる一方、急ぐと次の職探し・資金再配置の時間が不足します。詳細は FC契約を途中解約するとどうなる? を参照。

A. まず金融機関への早めの相談が鉄則です。日本政策金融公庫・地方銀行・信用金庫など、複数の選択肢を並行で当たります。加えて、FC本部への資金繰り相談(運転資金の貸付制度がある場合あり)、税理士経由での納税猶予申請なども選択肢です。”ショートしてから”では選択肢が激減するので、資金残6ヶ月を切った時点で動くのが正解です。

A. 他店舗の利益で赤字店舗を支える判断は、短期はOKでも長期は危険です。1店舗の赤字が他店舗の改善投資を止め、全店の業績を引き下げる「共倒れリスク」があります。赤字店舗は独立の損益で判断し、3ヶ月以内に改善見込みがなければ撤退・縮小を検討するのが原則。多店舗経営の判断軸は コンビニFC経営の完全ガイド にもまとめています。

A. 黄ラインは観察強化、橙ラインは改善実施、赤ラインは行動開始、と3段階で対応します。いきなり撤退ではなく、各ラインで決められたアクションを実施するのが本来の使い方です。逆に「もう少し頑張れる」と感情で判断を遅らせると、選択肢が減ってしまいます。

A. 家族には必ず、スタッフには段階的に共有するのが現実的です。家族は経営の重要な意思決定パートナーです。スタッフへの共有は「黄ライン到達時点」で危機感を伝え、「橙ライン到達時点」で具体的な対策を相談、「赤ライン到達時点」で雇用継続の見通しを伝えるのが信頼関係を保つ進め方です。

A. あります。橙ラインを越えても、本部交渉・人件費再設計・販促強化の組み合わせで6か月で回復した事例は珍しくありません。ただし赤ラインを越えてからの回復は稀で、回復しても無理が積み重なって他の問題が噴出することが多いです。「越える前に動く」が撤退ラインの本来の使い方です。

A. 「失業保険」「個人事業主の再開業準備」「再就職」「事業承継先での雇用」など、複数の選択肢を撤退判断と並行して準備します。撤退判断と同時に次のキャリアプランを動かしておくと、精神的にも経済的にも負担が軽くなります。よろず支援拠点・ハローワーク・事業承継引継ぎ支援センターなどの公的相談窓口の活用も検討してください。

✅ 今日のまとめ

撤退ラインは、あなたの覚悟を試す数字じゃありません。

迷ったときに戻れる場所があるだけで、判断は変わります。

本記事は現役オーナーの実体験を整理したものです。FC契約・撤退・事業承継の正確な情報は、必ず下記の公式情報でご確認ください。